當事人最初接到朋友請託,對方表示,公司因為進項不足,短期內無法順利申報稅務,希望能「借用發票」應急,並承諾會給予一定報酬作為回報。在多次請託與人情壓力下,當事人最終同意開始陸續開立數筆「實際上並不存在交易」的銷售發票給對方公司。

這些發票,看似只是紙上的數字,卻讓對方公司得以向稅捐稽徵機關申報扣抵進項稅額,大幅降低應繳納的稅負。而當事人,也從每一筆不實交易中,收取一定比例的報酬。直到某次稅務查核,異常的交易紀錄被發現,檢調單位開始介入調查。當事人這才驚覺,自己已涉及「逃漏稅」的刑事責任。

本案律師介入後,從風險控管到訴訟策略全面協助當事人,包含釐清行為性質與責任程度、分析當事人是否具主導性角色、確認是否屬於幫助犯或從犯等,並與與當事人討論最佳解決方案,為當事人出庭辯護與爭取有利條件。

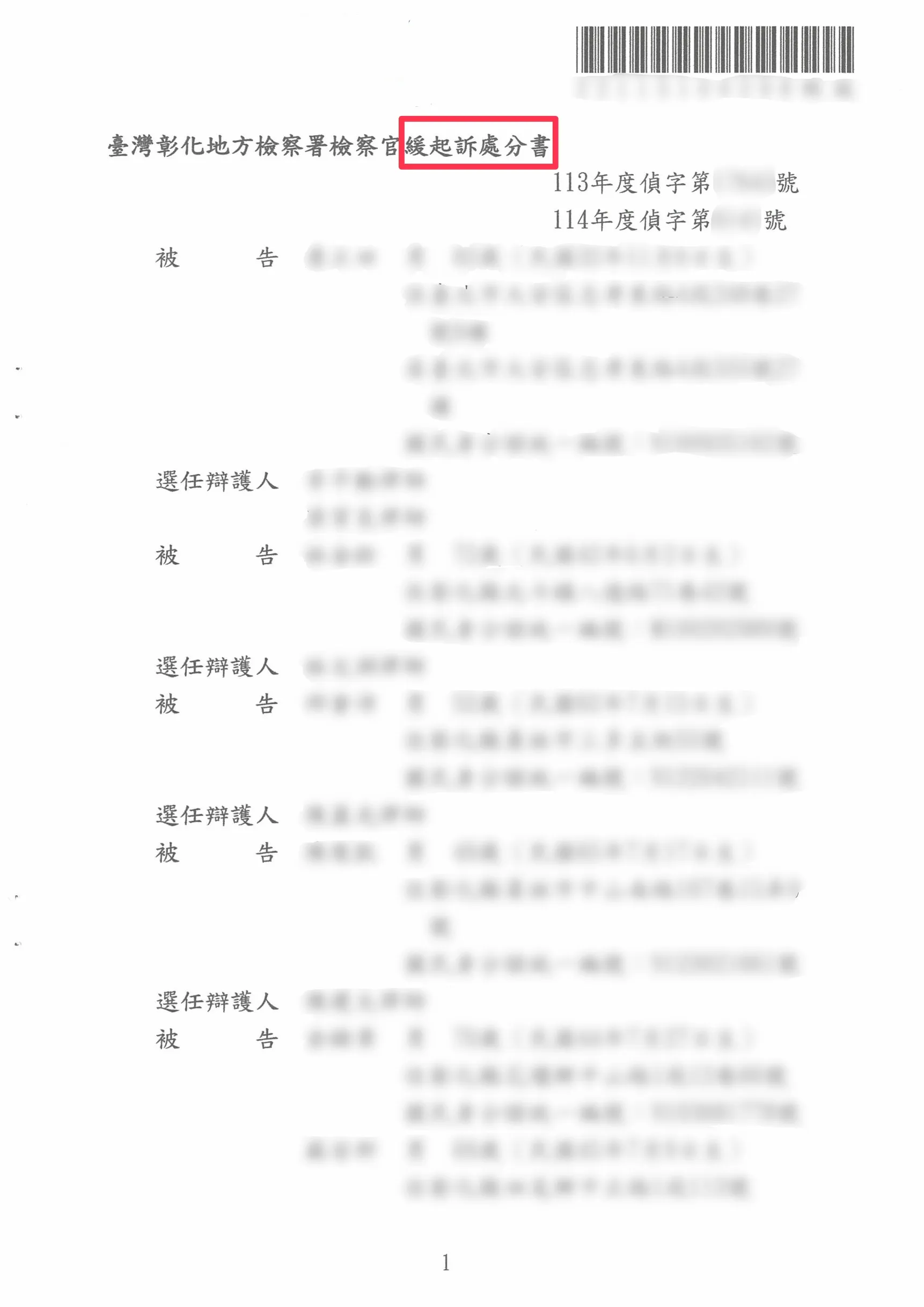

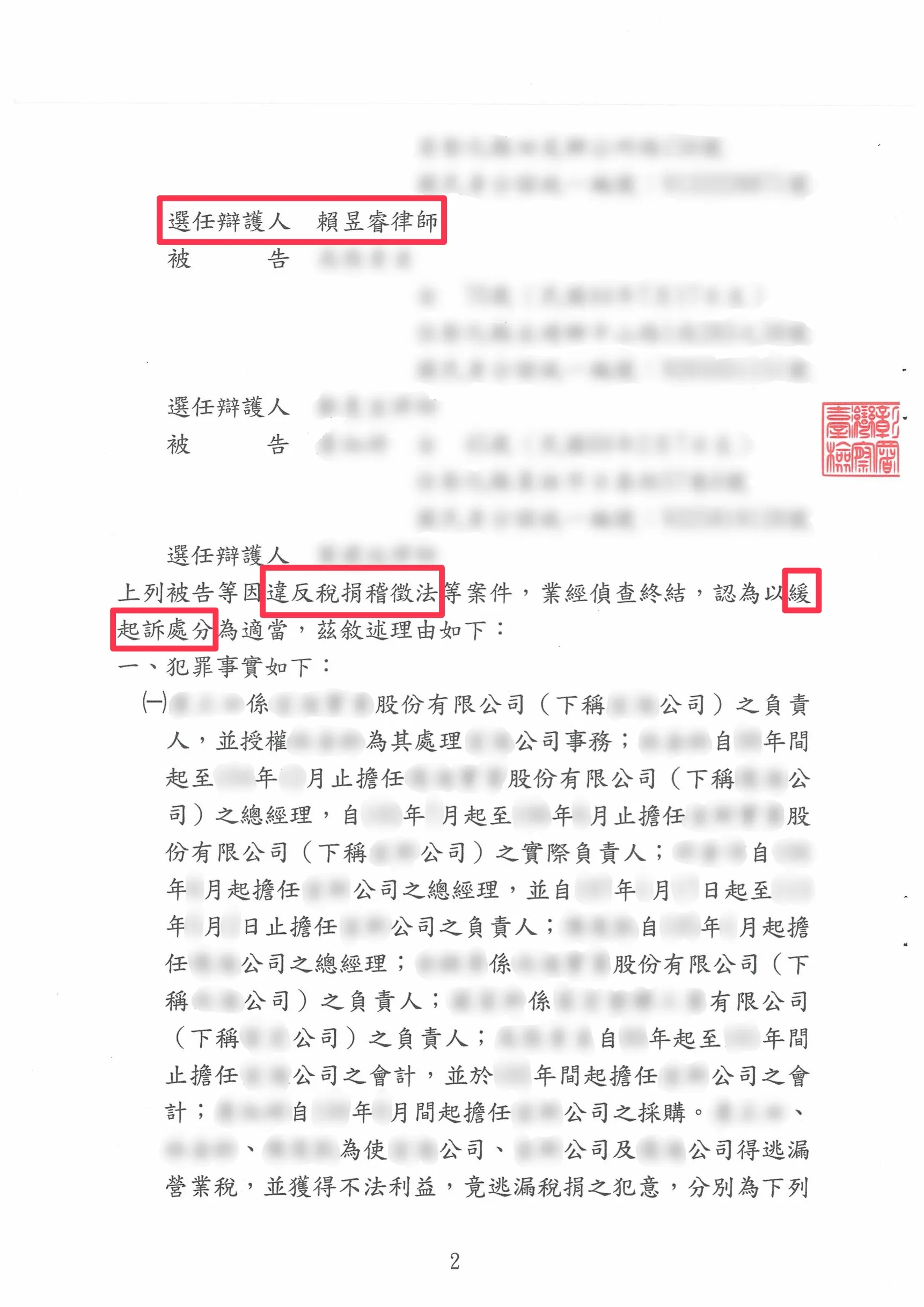

本案最終成功爭取檢察官給予「緩起訴處分」!代表當事人無需進入正式審判程序,且在符合條件下避免留下刑事前科紀錄,對於涉及逃漏稅案件而言,「緩起訴」通常已屬相當有利結果。

若您或企業面臨涉及不實發票或稅務爭議、遭調查逃漏稅責任、收到檢調機關通知或傳喚,建議立即諮詢專業刑事律師,透過正確策略與專業辯護,為您爭取最有利結果。

這些發票,看似只是紙上的數字,卻讓對方公司得以向稅捐稽徵機關申報扣抵進項稅額,大幅降低應繳納的稅負。而當事人,也從每一筆不實交易中,收取一定比例的報酬。直到某次稅務查核,異常的交易紀錄被發現,檢調單位開始介入調查。當事人這才驚覺,自己已涉及「逃漏稅」的刑事責任。

本案律師介入後,從風險控管到訴訟策略全面協助當事人,包含釐清行為性質與責任程度、分析當事人是否具主導性角色、確認是否屬於幫助犯或從犯等,並與與當事人討論最佳解決方案,為當事人出庭辯護與爭取有利條件。

本案最終成功爭取檢察官給予「緩起訴處分」!代表當事人無需進入正式審判程序,且在符合條件下避免留下刑事前科紀錄,對於涉及逃漏稅案件而言,「緩起訴」通常已屬相當有利結果。

若您或企業面臨涉及不實發票或稅務爭議、遭調查逃漏稅責任、收到檢調機關通知或傳喚,建議立即諮詢專業刑事律師,透過正確策略與專業辯護,為您爭取最有利結果。