拋棄繼承後,還能領被繼承人的退休金與勞保給付嗎?-家事訴訟律師|彰化家事訴訟律師|員林家事訴訟律師

很多人在辦理拋棄繼承時,會很疑惑的想:「如果我拋棄繼承,是不是連被繼承人的退休金、勞保都不能領?」

其實這取決於:那筆錢,是「遺產」?還是屬於「保險或法定給付請求權」?

兩者在法律上概念完全不同。

一、先釐清什麼是「遺產」?

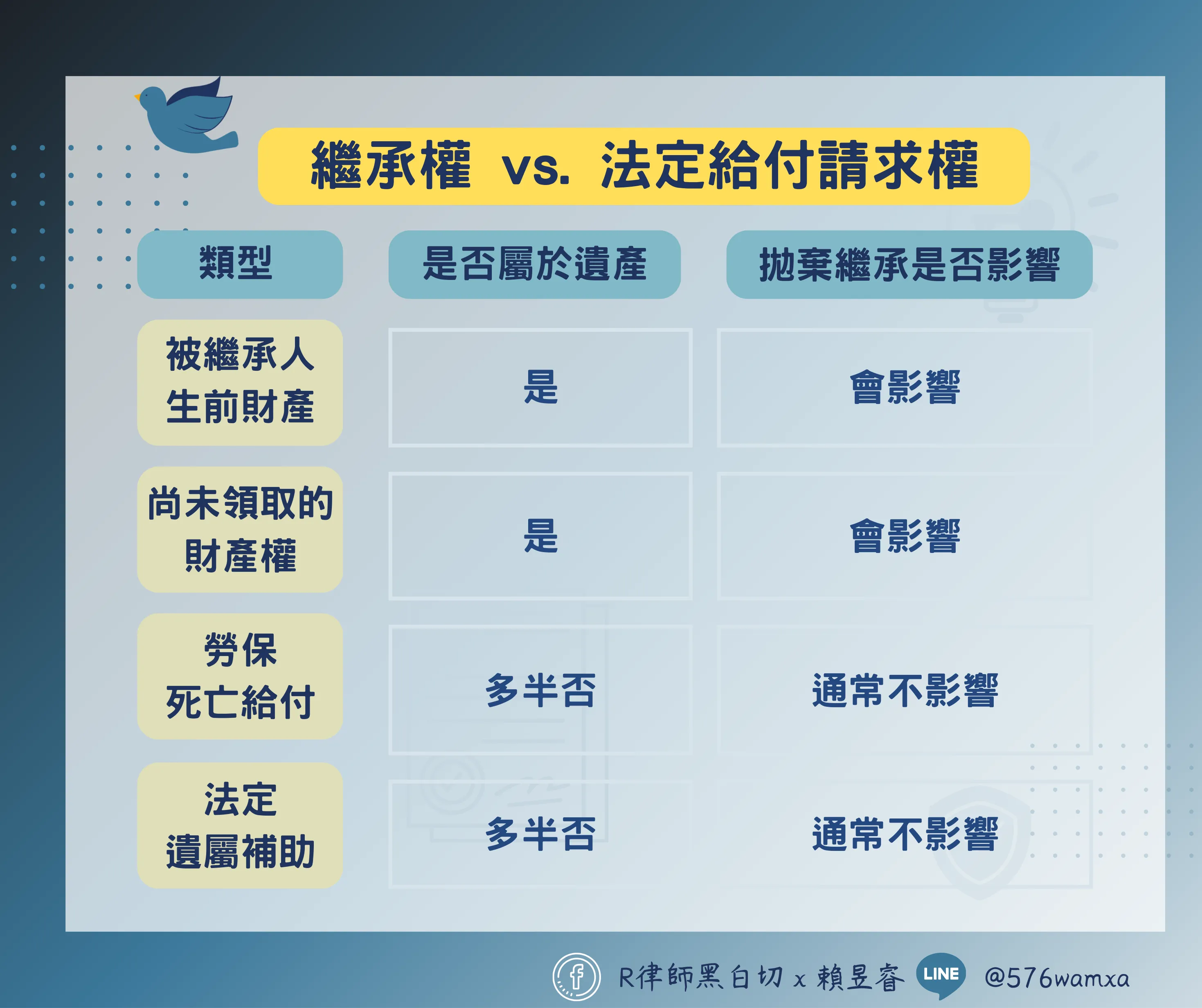

所謂遺產,是指被繼承人死亡時所遺留的財產、債權、權利、義務,凡屬於被繼承人生前已存在的財產權利,原則上都屬於遺產。一旦繼承人合法拋棄繼承,視為自始未取得繼承權;因此,凡屬「遺產性質」的財產,拋棄繼承後都無權主張。

二、退休金屬於遺產嗎?

退休金的法律性質,需區分不同制度。

(一)尚未請領完畢的退休金餘額

若被繼承人生前已經退休,並且尚有未領完的退休金 或 一次退休金尚未實際領取,這類款項多半屬於被繼承人之財產權,原則上屬於遺產。若拋棄繼承,原則上無權主張這類退休金。

(二)具有指定受領人的退休制度

某些退休制度或企業退休給付,會設有指定受領人制度、法定順位受領人規定,若法律規定該筆給付直接給付於特定家屬,而非進入遺產範圍,則性質可能不同,必須依具體制度判斷。

三、勞保給付屬於遺產嗎?

在勞工保險條例架構下,勞保死亡給付通常具有「專屬受益人」性質。也就是說,勞保死亡給付並非遺產,而是法律直接賦予受益人的請求權。常見給付包括:喪葬津貼、遺屬年金、遺屬一次金,這些給付多半是依法律規定的順位發給家屬,而非作為被繼承人遺產分配。因此,拋棄繼承,通常不影響依法請領勞保死亡給付的權利,因為該權利並非基於「繼承」,而是基於「法定受益人資格」。

四、繼承權 vs 法定給付請求權

可以用一個簡單概念區分:

若該筆款項的請求權是「因為你是繼承人」才取得,拋棄後就不能主張;若該筆款項是「因為你是法定受益人」而取得,通常不受影響。

五、實務上常見爭議情境

🎲情境一:已拋棄繼承,卻想領取被繼承人銀行存款

銀行存款屬於遺產,若已合法拋棄繼承,原則上不得再主張。

🎲情境二:已拋棄繼承,但想申請勞保喪葬津貼

喪葬津貼通常屬於法定給付,即使拋棄繼承,仍可能依法請領。

🎲情境三:企業退休金未設受益人

若退休制度未另行規範受領人,而該筆款項屬於被繼承人財產權,則可能視為遺產,拋棄繼承後即無權主張。

六、拋棄繼承前,務必釐清財產種類

在實務上,最常見的錯誤是未完整盤點財產性質,就匆忙拋棄繼承;繼承人應先確認是否有未領退休金、是否有保險理賠金、是否有勞保死亡給付、是否有商業保險指定受益人?等,因為不同給付的法律性質完全不同。

🔷🔹延伸問題🔹🔷

釐清以上概念後,您知道...拋棄繼承後,保險金還能領嗎?

👉若保險契約中明確指定受益人或依法可確定受益人身分,則在被保險人死亡時:

1. 保險金直接由受益人取得請求權

2. 並不進入遺產分配程序

因此,即使該受益人拋棄繼承,原則上仍可請領保險金,因為此時請求權的基礎不是「繼承」,而是「契約受益人身分」。

👉若保險契約未指定受益人或受益人已死亡且未重新指定,依法律規定,保險金可能視為被保險人遺產的一部分。

此時:保險金進入繼承程序 且 由繼承人依比例分配;若繼承人已拋棄繼承,原則上無權再主張該保險金。

是否指定受益人,是判斷的關鍵分水嶺!

拋棄繼承的法律效果,是放棄遺產繼承權,但並不當然等於放棄所有與死亡相關的給付。關鍵在於:該筆款項是「遺產」,還是「法律直接給家屬的請求權」!若未釐清即辦理拋棄,可能錯失合法權益;若誤以為拋棄後仍可主張遺產,則可能產生法律爭議。

繼承問題牽涉制度繁複,建議在決定是否拋棄前,先完整盤點財產類型與法律性質,再做選擇,才能避免不必要的風險。

其實這取決於:那筆錢,是「遺產」?還是屬於「保險或法定給付請求權」?

兩者在法律上概念完全不同。

一、先釐清什麼是「遺產」?

所謂遺產,是指被繼承人死亡時所遺留的財產、債權、權利、義務,凡屬於被繼承人生前已存在的財產權利,原則上都屬於遺產。一旦繼承人合法拋棄繼承,視為自始未取得繼承權;因此,凡屬「遺產性質」的財產,拋棄繼承後都無權主張。

二、退休金屬於遺產嗎?

退休金的法律性質,需區分不同制度。

(一)尚未請領完畢的退休金餘額

若被繼承人生前已經退休,並且尚有未領完的退休金 或 一次退休金尚未實際領取,這類款項多半屬於被繼承人之財產權,原則上屬於遺產。若拋棄繼承,原則上無權主張這類退休金。

(二)具有指定受領人的退休制度

某些退休制度或企業退休給付,會設有指定受領人制度、法定順位受領人規定,若法律規定該筆給付直接給付於特定家屬,而非進入遺產範圍,則性質可能不同,必須依具體制度判斷。

三、勞保給付屬於遺產嗎?

在勞工保險條例架構下,勞保死亡給付通常具有「專屬受益人」性質。也就是說,勞保死亡給付並非遺產,而是法律直接賦予受益人的請求權。常見給付包括:喪葬津貼、遺屬年金、遺屬一次金,這些給付多半是依法律規定的順位發給家屬,而非作為被繼承人遺產分配。因此,拋棄繼承,通常不影響依法請領勞保死亡給付的權利,因為該權利並非基於「繼承」,而是基於「法定受益人資格」。

四、繼承權 vs 法定給付請求權

可以用一個簡單概念區分:

若該筆款項的請求權是「因為你是繼承人」才取得,拋棄後就不能主張;若該筆款項是「因為你是法定受益人」而取得,通常不受影響。

五、實務上常見爭議情境

🎲情境一:已拋棄繼承,卻想領取被繼承人銀行存款

銀行存款屬於遺產,若已合法拋棄繼承,原則上不得再主張。

🎲情境二:已拋棄繼承,但想申請勞保喪葬津貼

喪葬津貼通常屬於法定給付,即使拋棄繼承,仍可能依法請領。

🎲情境三:企業退休金未設受益人

若退休制度未另行規範受領人,而該筆款項屬於被繼承人財產權,則可能視為遺產,拋棄繼承後即無權主張。

六、拋棄繼承前,務必釐清財產種類

在實務上,最常見的錯誤是未完整盤點財產性質,就匆忙拋棄繼承;繼承人應先確認是否有未領退休金、是否有保險理賠金、是否有勞保死亡給付、是否有商業保險指定受益人?等,因為不同給付的法律性質完全不同。

🔷🔹延伸問題🔹🔷

釐清以上概念後,您知道...拋棄繼承後,保險金還能領嗎?

👉若保險契約中明確指定受益人或依法可確定受益人身分,則在被保險人死亡時:

1. 保險金直接由受益人取得請求權

2. 並不進入遺產分配程序

因此,即使該受益人拋棄繼承,原則上仍可請領保險金,因為此時請求權的基礎不是「繼承」,而是「契約受益人身分」。

👉若保險契約未指定受益人或受益人已死亡且未重新指定,依法律規定,保險金可能視為被保險人遺產的一部分。

此時:保險金進入繼承程序 且 由繼承人依比例分配;若繼承人已拋棄繼承,原則上無權再主張該保險金。

是否指定受益人,是判斷的關鍵分水嶺!

拋棄繼承的法律效果,是放棄遺產繼承權,但並不當然等於放棄所有與死亡相關的給付。關鍵在於:該筆款項是「遺產」,還是「法律直接給家屬的請求權」!若未釐清即辦理拋棄,可能錯失合法權益;若誤以為拋棄後仍可主張遺產,則可能產生法律爭議。

繼承問題牽涉制度繁複,建議在決定是否拋棄前,先完整盤點財產類型與法律性質,再做選擇,才能避免不必要的風險。

#繼承 #遺產